智能财务

智能财务

敏捷供应链

敏捷供应链

数字营销

数字营销

数字人力

数字人力

数字项目

数字项目

智慧协同

智慧协同

智慧采购

智慧采购

合规税务

合规税务

智能制造

智能制造

数智资产

数智资产

数智财资

数智财资

创新研发

创新研发

数电票

数电票

制造行业

制造行业

消费品行业

消费品行业

服务行业

服务行业

批发零售行业

批发零售行业

专业服务行业

专业服务行业

医药流通行业

医药流通行业

行业资讯

数电发票时代来临:全方位解析数电发票操作要点

邮件订阅

邮件订阅

2024年11月24日国家税务总局发布消息称,将于12月1日起全国推广应用全面数字化电子发票(简称“数电发票”)。这是自2021年12月1日广东省、上海市和内蒙古自治区试点推行数电发票以来,试点地区已逐步扩大至全国。对于新型的发票全面推广和使用,每个公司的财务人员应该熟悉和掌握,本文将为您全面介绍有关数电发票操作。

1、数电发票的效力

数电发票是《中华人民共和国发票管理办法》中“电子发票”的一种,是将发票的票面要素全面数字化、号码全国统一赋予、开票额度智能授予、信息通过税务数字账户等方式在征纳主体之间自动流转的新型发票。数电发票与纸质发票具有同等法律效力。

2、数电发票的分类

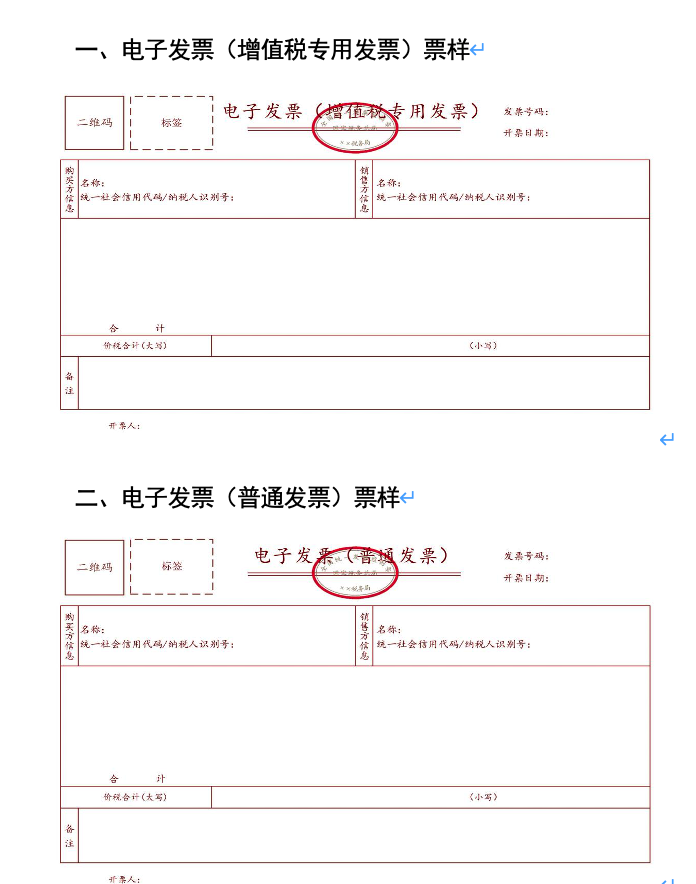

数电发票为单一联次,以数字化形态存在,类别包括电子发票(增值税专用发票)、电子发票(普通发票)两类。

数电发票可以根据特定业务标签生成特定业务发票,主要有:建筑服务、成品油、报废产品收购、旅客运输服务、货物运输服务、不动产销售、不动产经营租赁服务、农产品收购、光伏收购、代收车船税、自产农产品销售、差额征税、机动车、二手车、代开发票、通行费、医疗服务、拖拉机和联合收割机、稀土等特定业务发票。

3、数电发票的内容及号码

数电发票的票面基本内容包括:发票名称、发票号码、开票日期、购买方信息、销售方信息、项目名称、规格型号、单位、数量、单价、金额、税率/征收率、税额、合计、价税合计、备注、开票人等。

数电发票的号码为20位,其中:第1-2位代表公历年度的后两位,第3-4位代表开票方所在的省级税务局区域代码,第5位代表开具渠道等信息,第6-20位为顺序编码。

4、数电发票的领用

纳税人无需使用科控设备,无需领用数电发票,系统自动赋予开具发票总额度,也就是说,今后,符合条件的新办纳税人基本实现”开业即开票”。

5、纳税人每月可领数电发票额度

税务机关根据纳税人的税收风险程度、纳税信用级别、实际经营情况等因素,通过电子发票服务平台授予发票总额度,并实行动态调整。发票总额度,是指一个自然月内,纳税人发票开具总金额(不含增值税)的上限额度。

发票总额度的动态确定有四种方式:

(1)月初赋额调整

月初赋额调整是指信息系统每月初自动对纳税人的发票总额度进行调整;

(2)赋额临时调整

赋额临时调整是指纳税信用良好的纳税人当月开具发票金额首次达到当月发票总额度的一定比例时,信息系统自动为其临时调增一次当月发票总额度;

(3)赋额定期调整

赋额定期调整是指信息系统自动对纳税人当月发票总额度进行调整;

(4)人工赋额调整

人工赋额调整是指纳税人因实际经营情况发生变化申请调整发票总额度,主管税务机关确认未发现异常的,为纳税人调整发票总额度。

【提醒】在开具蓝字数电发票当月开具红字数电发票的,电子发票服务平台同步增加其剩余发票额度;跨月开具红字数电发票的,电子发票服务平台不增加其剩余发票额度。

6、开具蓝字和红字数电发票的具体操作

数电发票的开具需要通过实人认证等方式进行身份验证,并登录全国统一规范电子税务局,使用其集成的电子发票服务平台上的“发票业务”功能进行开具:

(1)蓝字数电发票开具后,如发生销售退回(包括全部退回和部分退回)、开票有误、应税服务中止(包括全部中止和部分中止)、销售折让等情形的,应当按照规定开具红字数电发票;

(2)蓝字数电发票未进行用途确认及入账确认的,开票方发起红冲流程,并直接开具红字数电发票。农产品收购发票、报废产品收购发票、光伏收购发票等,无论是否进行用途确认或入账确认,均由开票方发起红冲流程,并直接开具红字数电发票;

(3)蓝字数电发票已进行用途确认或入账确认的(用于出口退税勾选和确认的仍按现行规定执行),开票方或受票方均可发起红冲流程,并经对方确认《红字发票信息确认单》(以下简称《确认单》)后,由开票方开具红字数电发票。《确认单》发起后72小时内未经确认的,自动作废。若蓝字数电发票已用于出口退税勾选和确认的,需操作进货凭证信息回退并确认通过后,由开票方发起红冲流程,并直接开具红字数电发票;

受票方已将数电发票用于增值税申报抵扣的,应暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字数电发票后,与《确认单》一并作为记账凭证。

(4)未使用数电发票的纳税人开具红字发票的操作处理。增值税发票综合服务平台为受票方纳税人提供了《确认单》的发起、接收、确认等功能;电子发票服务平台为已使用数电发票的纳税人提供了填开、提交《开具红字增值税专用发票信息表》(以下简称《信息表》)功能。

销售方未使用数电发票但购买方已使用数电发票的,购买方可通过电子发票服务平台填开并提交《信息表》;销售方已使用数电发票但购买方未使用数电发票的,购买方可通过增值税发票综合服务平台填开并提交《确认单》,或对接收的《确认单》进行确认。

【提醒】纳税人因开票有误等情形需要作废数电发票的,应当通过电子发票服务平台全额开具红字数电发票。

7、从事二手车业务开具数电红字发票

(1)当二手车交易市场仅作为开票方,为实际发生二手车交易的购销双方开具纸质红字二手车销售统一发票、带有“二手车销售统一发票”字样的红字数电发票时:

A、如果销售方为自然人或未办理税务信息确认的单位,购买方未进行入账确认的,由购销双方中任意一方向开票方申请开具红字发票,开票方填开并提交《确认单》后,由开票方开具红字发票,无需确认;

B、如果销售方为自然人或未办理税务信息确认的单位,购买方已进行入账确认的,由购买方或开票方填开并提交《确认单》,经购买方或开票方中的另一方确认后,由开票方开具红字发票;

C、如果销售方为已办理税务信息确认的单位或个体工商户,购买方未进行入账确认的,由销售方填开并提交《确认单》后,由开票方开具红字发票;

D、如果销售方为已办理税务信息确认的单位或个体工商户,购买方已进行入账确认的,购销双方均可填开并提交《确认单》,经对方确认后,由开票方开具红字发票。

(2)当二手车交易市场销售自己名下的二手车,同时作为开票方和销售方,为购买方开具纸质红字二手车销售统一发票、带有“二手车销售统一发票”字样的红字数电发票时:

A、如果购买方未进行入账确认的,二手车交易市场填开并提交《确认单》开具红字发票,无需确认;

B、如果购买方已进行入账确认的,双方均可填开并提交《确认单》,经对方确认后,由二手车交易市场开具红字发票。

(3)当二手车交易市场购进二手车,同时作为开票方和购买方,代销售方开具纸质红字二手车销售统一发票、带有“二手车销售统一发票”字样的红字数电发票时:

A、如果销售方为自然人或未办理税务信息确认的单位,由二手车交易市场填开并提交《确认单》后开具红字发票;

B、如果销售方为已办理税务信息确认的单位或个体工商户,二手车交易市场未进行入账确认的,由销售方填开并提交《确认单》,由二手车交易市场开具红字发票;

C、如果销售方为已办理税务信息确认的单位或个体工商户,二手车交易市场已进行入账确认的,双方均可填开并提交《确认单》,经对方确认后,由二手车交易市场开具红字发票。

8、数电发票的交付方式

(1)已开具的数电发票通过电子发票服务平台自动交付;

(2)开票方也可以通过电子邮件、二维码、下载打印等方式交付数电发票。选择下载打印方式交付的,数电发票的票面自动标记并显示“下载次数”“打印次数”。

9、数电发票的用途确认

受票方取得数电发票后,如需用于申报抵扣增值税进项税额、成品油消费税或申请出口退税、代办退税、勾选成品油库存的,应当通过税务数字账户确认用途。确认用途有误的,可以向主管税务机关申请更正。

10、数电发票的查验统计

(1)单位和个人可以登录自有的税务数字账户、个人所得税APP,免费查询、下载、打印、导出已开具或接受的数电发票;

(2)可以通过税务数字账户,对数电发票入账与否打上标识;

(3)可以通过电子发票服务平台或全国增值税发票查验平台,免费查验数电发票信息。

11、数电发票入账归档

纳税人开具和取得数电发票用于报销入账归档的,应按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)、《会计档案管理办法》(财政部 国家档案局令第79号)等相关规定执行。

通过税务数字账户下载的数电发票含有数字签名,无需加盖发票专用章即可入账归档。

12、数电发票 票样

电子发票(增值税专用发票)票样

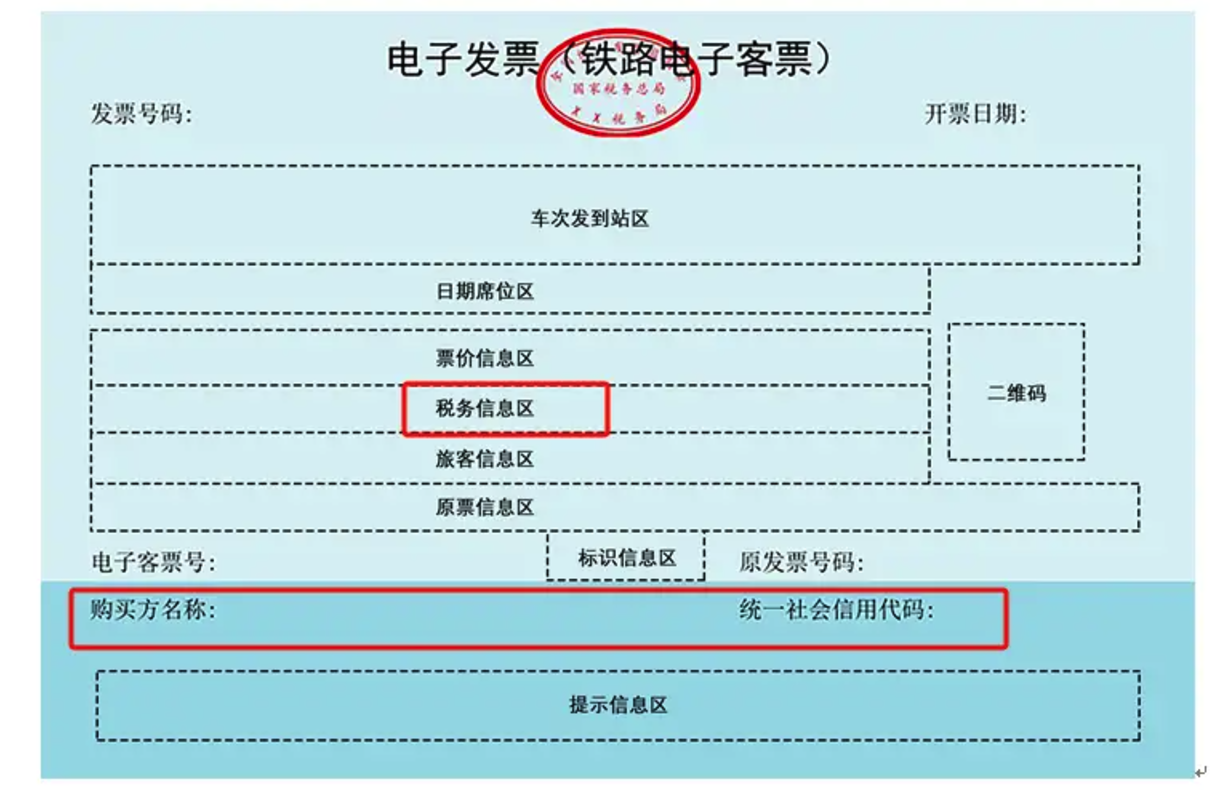

火车票数电票

声明:以上内容转自友户通社区

售前咨询

4006-600-500

4006-600-500售后服务

4006-600-588公司地址

北京市海淀区北清路68号用友产业园